La France Mutualiste : Qui se cache derrière cette mutuelle ?

Créée en 1891 pour accompagner les anciens combattants, La France Mutualiste porte plus de 130 ans d’histoire mutualiste. À l’origine dédiée à la Retraite Mutualiste du Combattant (RMC) fondée en 1932, elle s’est progressivement ouverte à tous les Français en 2004. En 2024, la mutuelle a franchi un cap stratégique en rejoignant le groupe Malakoff Humanis, tout en conservant son identité et son modèle mutualiste.

Aujourd’hui, La France Mutualiste concentre son activité autour de trois produits phares : l’assurance vie Actépargne2, le plan épargne retraite individuel LFM PER’FORM et la Retraite Mutualiste du Combattant. Avec un réseau de 58 agences réparties sur le territoire, 173 conseillers et plus de 226 000 adhérents, elle gère environ 8,8 milliards d’euros d’actifs.

Le rapprochement avec Malakoff Humanis visait à rajeunir le portefeuille d’adhérents (âge moyen passé de 76 à 70 ans en un an) et à moderniser les outils digitaux. Cette alliance permet à la mutuelle de proposer une offre enrichie tout en préservant son ADN solidaire et sans actionnaire.

Ce que disent les chiffres : performances 2024-2025

Des taux de rendement qui tiennent la comparaison

Pour 2024, La France Mutualiste a publié des taux de rendement qui se situent dans le haut du panier du marché. Le fonds euros de l’assurance vie Actépargne2 affiche 3,60 % net de frais de gestion (brut de prélèvements sociaux), soit 3 % après déduction des 17,2 % de prélèvements sociaux. Ce taux place la mutuelle parmi les meilleurs du secteur, même s’il marque une légère baisse par rapport aux 3,70 % de 2023.

Le PER individuel LFM PER’FORM fait encore mieux avec un rendement de 4 %, tandis que la Retraite Mutualiste du Combattant culmine à 4,10 %. Ces performances s’inscrivent dans la durée avec un taux de rendement cumulé de 9,70 % sur trois ans pour l’assurance vie.

Point important : ces taux sont servis sans condition de détention d’unités de compte et sans puiser dans les réserves (provision pour participation aux excédents). La mutuelle a même continué à doter sa PPB en 2024, gage de solidité pour l’avenir.

Une croissance spectaculaire en 2024

Les résultats commerciaux témoignent d’une forte dynamique. La collecte brute a dépassé 660 millions d’euros en 2024, soit une progression de 41 % par rapport à 2023 (contre une moyenne de marché autour de 15 %). Le nombre de nouveaux contrats a doublé sur l’année, et début 2025, la croissance s’accélère encore (+70 %).

Cette performance s’explique notamment par la modernisation de l’offre : suppression des frais sur versements et arbitrages, enrichissement de la gamme d’unités de compte (40 nouveaux fonds ajoutés en septembre 2024, dont des ETF), et développement de la souscription 100 % en ligne.

Les avis des adhérents sur les produits d'épargne

L'assurance vie Actépargne2 : simplicité et transparence

Les retours sur le contrat d’assurance vie multisupport Actépargne2 sont globalement positifs. Les adhérents apprécient particulièrement la transparence tarifaire : zéro frais d’entrée, des frais de gestion annuels contenus à 0,77 %, et des frais d’arbitrage limités à 0,45 % (avec quatre arbitrages gratuits par an). Cette politique de prix claire et affichée a valu à la mutuelle le Label Transparence 2024.

Le fonds euros est salué pour sa performance et sa sécurité. Avec un rendement qui dépasse régulièrement celui du Livret A sur le long terme, il attire les épargnants prudents. La composition du fonds est d’ailleurs bien équilibrée : 65 % de produits de taux, 16,88 % d’immobilier résidentiel (essentiellement dans l’ouest parisien, géré en direct) et 16,03 % d’actions.

Plusieurs adhérents soulignent la possibilité d’investir selon une gestion profilée sans frais supplémentaires, ce qui facilite la diversification pour ceux qui ne veulent pas gérer activement leur épargne. La mutuelle a d’ailleurs reçu plusieurs distinctions en 2024-2025 : deux Trophées d’Or du Revenu, un Grand Prix de l’Assurance Vie par Mieux Vivre Votre Argent, et le titre de Meilleur Conseil Épargne par Challenges.

Attention cependant à un point mentionné par certains épargnants : lors de la souscription, le versement initial ne produit pas d’intérêts pendant les 30 premiers jours (délai de renonciation). En cas de versement important dès l’ouverture, la perte d’intérêts peut être sensible.

Le PER et la RMC : des options solides pour la retraite

Le plan épargne retraite LFM PER’FORM convainc par son rendement de 4 % et ses avantages fiscaux. Les épargnants peuvent déduire jusqu’à 10 % de leurs revenus imposables (dans les limites légales), ce qui représente un levier intéressant pour optimiser sa fiscalité tout en préparant sa retraite.

La Retraite Mutualiste du Combattant reste un produit emblématique de la maison. Avec son taux de revalorisation de 4,10 % en 2024 et ses conditions avantageuses pour les anciens combattants, elle continue de remplir sa mission historique.

La qualité de service passée au crible

Un accueil en agence globalement apprécié

Les retours sur le réseau d’agences sont contrastés mais plutôt positifs. Plusieurs adhérents témoignent d’un accueil chaleureux et d’un professionnalisme des conseillers. Un client de l’agence de Tours mentionne par exemple une visite impromptue pour un rachat partiel qui s’est soldée par des formalités remplies en deux minutes et des fonds versés dans la semaine.

Les conseillers sont décrits comme disponibles, à l’écoute et capables de vulgariser les aspects techniques de l’épargne. Cette dimension pédagogique est appréciée, notamment par les épargnants qui découvrent l’assurance vie ou le PER.

Le service client à distance : le point noir

En revanche, le service client à distance fait l’objet de critiques récurrentes et parfois virulentes. Plusieurs adhérents rapportent des difficultés à joindre les conseillers par téléphone ou mail, avec des délais de réponse jugés excessifs. Certains mentionnent avoir appelé plus de 20 fois sans obtenir de retour, ou avoir attendu plusieurs mois pour des demandes de modification ou de résiliation.

Un cas problématique concerne la gestion des adhérents expatriés : le département gestion des adhérents ne serait pas autorisé à appeler les personnes vivant hors de France, ce qui complique considérablement les démarches. D’autres clients déplorent un manque de coordination entre les services, avec des informations contradictoires ou des dossiers qui traînent en longueur.

La mutuelle répond généralement aux avis négatifs en présentant ses excuses et en invitant les mécontents à les contacter au 01 40 53 78 00. Mais ces réponses standardisées ne semblent pas toujours déboucher sur une résolution rapide des problèmes.

Les améliorations digitales : un chantier en cours

Depuis le rapprochement avec Malakoff Humanis, les outils digitaux ont été modernisés. La souscription 100 % en ligne est désormais possible, et le suivi des contrats a été facilité. Certains adhérents apprécient cette évolution, qui permet de gérer son épargne sans passer par l’agence.

Toutefois, l’interface reste perfectible. Des clients mentionnent par exemple qu’on peut effectuer des versements mais pas les modifier facilement, ce qui oblige à passer par un conseiller. Pour une mutuelle qui mise sur l’omnicanal, il reste du chemin à parcourir pour offrir une expérience vraiment fluide.

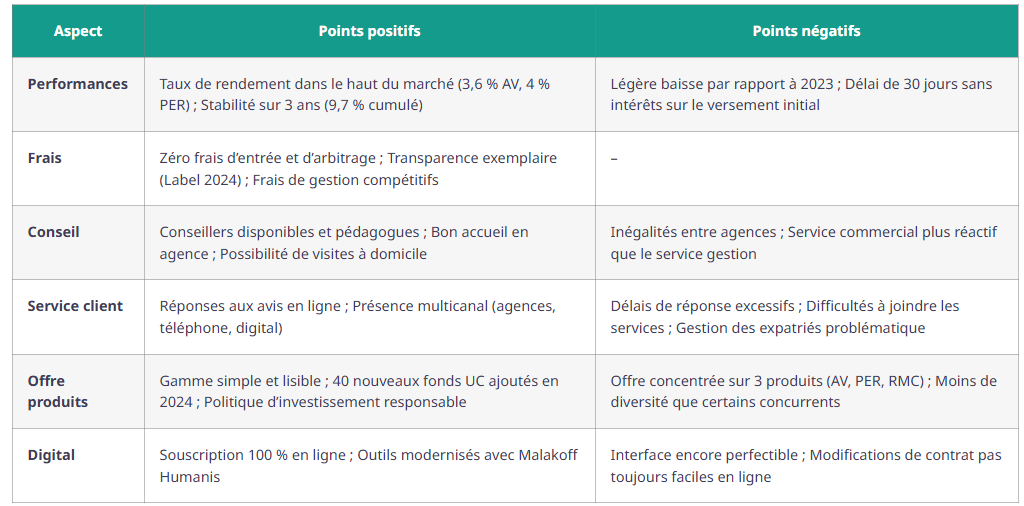

Points forts et points faibles selon les retours terrain

| Aspect | Points positifs | Points négatifs |

|---|---|---|

| Performances | Taux de rendement dans le haut du marché (3,6 % AV, 4 % PER) ; Stabilité sur 3 ans (9,7 % cumulé) | Légère baisse par rapport à 2023 ; Délai de 30 jours sans intérêts sur le versement initial |

| Frais | Zéro frais d’entrée et d’arbitrage ; Transparence exemplaire (Label 2024) ; Frais de gestion compétitifs | – |

| Conseil | Conseillers disponibles et pédagogues ; Bon accueil en agence ; Possibilité de visites à domicile | Inégalités entre agences ; Service commercial plus réactif que le service gestion |

| Service client | Réponses aux avis en ligne ; Présence multicanal (agences, téléphone, digital) | Délais de réponse excessifs ; Difficultés à joindre les services ; Gestion des expatriés problématique |

| Offre produits | Gamme simple et lisible ; 40 nouveaux fonds UC ajoutés en 2024 ; Politique d’investissement responsable | Offre concentrée sur 3 produits (AV, PER, RMC) ; Moins de diversité que certains concurrents |

| Digital | Souscription 100 % en ligne ; Outils modernisés avec Malakoff Humanis | Interface encore perfectible ; Modifications de contrat pas toujours faciles en ligne |

Ce qui plaît vraiment

Au-delà des chiffres, plusieurs adhérents soulignent l’esprit mutualiste de La France Mutualiste. L’absence d’actionnaires signifie que les excédents bénéficient aux adhérents plutôt qu’à des investisseurs externes. Cette dimension solidaire résonne particulièrement auprès des épargnants en quête de sens.

La politique d’investissement responsable est également appréciée. En 2024, 59 % des investissements en obligations ont été consacrés à des obligations vertes, sociales ou liées aux objectifs de développement durable de l’ONU. Le fonds euros est composé d’un milliard d’euros d’obligations vertes et responsables, et 100 % des actifs répondent à des critères environnementaux ou sociétaux.

Les irritants qui reviennent souvent

Le principal reproche concerne la réactivité du service gestion. Plusieurs adhérents expriment leur frustration face à des délais de traitement jugés trop longs pour des opérations simples (rachats, modifications de prélèvements, résiliations). Cette lenteur administrative contraste avec l’efficacité du service commercial, créant un sentiment d’inégalité de traitement.

Certains clients déplorent aussi un manque de proactivité de la part de leur conseiller attitré. Des adhérents de longue date mentionnent ne jamais avoir été recontactés après leur souscription, ce qui peut donner l’impression d’être laissé à l’abandon une fois le contrat signé.

Enfin, les procédures pour les résiliations semblent poser problème. Plusieurs témoignages font état de difficultés à clôturer un contrat malgré un respect des délais légaux (Loi Hamon), avec des prélèvements qui continuent pendant des mois après la demande de résiliation.

Comparaison avec les autres acteurs du marché

Performances des fonds euros en 2024

Pour mettre en perspective le taux de 3,60 % de La France Mutualiste, voici un aperçu du marché. Les meilleurs contrats d’assurance vie ont servi entre 3,5 % et 4 % en 2024, avec une moyenne de marché autour de 2,5 à 3 %. La France Mutualiste se situe donc dans le haut du panier, aux côtés d’acteurs comme Garance, MACSF ou certaines mutuelles régionales.

Le Livret A, à titre de comparaison, offre 3 % en 2024 mais avec un plafond de 22 950 euros et une fiscalité avantageuse. L’assurance vie devient plus intéressante pour les montants supérieurs, d’autant qu’elle offre des avantages fiscaux sur la durée et en matière de transmission.

Positionnement par rapport aux autres mutuelles

Comparée à d’autres mutuelles comme la MAIF, la MACIF ou la MACSF, La France Mutualiste se distingue par sa spécialisation dans l’épargne et la retraite. Elle n’est pas une mutuelle santé (bien qu’elle propose des assurances via sa filiale Média Courtage), ce qui lui permet de concentrer son expertise sur les produits d’épargne.

Son principal atout : la transparence tarifaire et l’absence de frais cachés. Là où certains acteurs multiplient les conditions (détention d’UC obligatoire pour obtenir un bon taux, frais d’entrée déguisés), La France Mutualiste joue la carte de la simplicité. Cette approche séduit les épargnants qui en ont assez des petites lignes et des mauvaises surprises.

Faut-il choisir La France Mutualiste en 2025 ?

Pour qui cette mutuelle est-elle adaptée ?

La France Mutualiste s’adresse avant tout aux épargnants qui recherchent simplicité, transparence et sécurité. Si vous êtes sensible aux valeurs mutualistes, que vous souhaitez investir votre argent dans une structure sans actionnaires et avec une politique d’investissement responsable, cette mutuelle coche beaucoup de cases.

Le profil type de l’adhérent satisfait ? Quelqu’un qui privilégie le rendement du fonds euros plutôt qu’une prise de risque importante, qui apprécie d’avoir un conseiller disponible en agence, et qui n’a pas besoin d’un suivi ultra-fréquent. Les jeunes épargnants (via Actépargne2 Jeunes) et les personnes préparant leur retraite (PER ou RMC) y trouvent également leur compte.

Quand mieux vaut chercher ailleurs ?

En revanche, si vous êtes un épargnant qui a besoin d’une réactivité maximale du service client à distance, La France Mutualiste risque de vous décevoir. Les retours sur les délais de traitement et la difficulté à joindre les services sont trop récurrents pour être ignorés.

De même, si vous êtes expatrié ou amené à déménager hors de France, les procédures semblent particulièrement compliquées. Mieux vaut vous tourner vers des acteurs 100 % digitaux comme Linxea ou Boursorama, plus habitués à gérer les clients à distance.

Enfin, si vous recherchez une offre très diversifiée avec de nombreux supports d’investissement, d’autres acteurs proposent des catalogues plus fournis. La France Mutualiste a enrichi sa gamme en 2024, mais elle reste concentrée sur l’essentiel.

Nos recommandations pratiques

Si vous envisagez de souscrire chez La France Mutualiste :

Privilégiez le contact en agence pour l’ouverture du contrat. Vous aurez un conseiller identifié et pourrez poser toutes vos questions. N’hésitez pas à demander des clarifications sur les délais de traitement des opérations courantes (rachats, arbitrages, modifications).

Lisez attentivement les conditions générales, notamment celles qui concernent le délai de renonciation de 30 jours pendant lequel votre versement initial ne produit pas d’intérêts. Si vous faites un gros versement initial, anticipez cette perte.

Conservez tous les justificatifs et accusés de réception de vos demandes, surtout pour les opérations importantes comme les résiliations ou les rachats. En cas de problème, vous aurez des preuves de vos démarches.

Utilisez les canaux digitaux pour le suivi mais passez par le téléphone ou l’agence pour les opérations complexes. L’interface en ligne s’améliore mais reste moins complète que chez les pure players du digital.

Pour la RMC, renseignez-vous bien sur les conditions d’éligibilité et les délais de liquidation. Plusieurs adhérents rapportent avoir été mal informés sur la prolongation possible de la date de liquidation, ce qui a impacté leur stratégie.

Questions fréquentes

Quel est le taux de rendement de La France Mutualiste en 2024 ?

Le fonds euros de l’assurance vie Actépargne2 affiche un taux de 3,60 % net de frais de gestion et brut de prélèvements sociaux. Après déduction des 17,2 % de prélèvements sociaux, le taux net pour l’épargnant est de 3 %. Le PER individuel offre 4 % et la Retraite Mutualiste du Combattant 4,10 %.

La France Mutualiste est-elle fiable ?

Avec plus de 130 ans d’existence, 8,8 milliards d’euros d’actifs sous gestion et son intégration au groupe Malakoff Humanis en 2024, La France Mutualiste présente des garanties de solidité financière. Son statut mutualiste sans actionnaires implique que les excédents bénéficient aux adhérents. Toutefois, la fiabilité du service client à distance est régulièrement remise en question dans les avis.

Quels sont les frais chez La France Mutualiste ?

L’assurance vie Actépargne2 ne comporte aucun frais d’entrée ni frais d’arbitrage (4 arbitrages gratuits par an, puis 0,45 % du montant au-delà). Les frais de gestion annuels s’élèvent à 0,77 % pour le fonds euros. Cette transparence tarifaire a valu à la mutuelle le Label Transparence 2024.

Peut-on facilement contacter La France Mutualiste ?

Le contact varie selon le canal. En agence, l’accueil est généralement salué. En revanche, le service client téléphonique et par mail fait l’objet de critiques récurrentes sur les délais de réponse. Le numéro principal est le 01 40 53 78 00. La mutuelle développe également les outils digitaux depuis son rapprochement avec Malakoff Humanis.

Comment résilier un contrat chez La France Mutualiste ?

Pour une assurance vie, il n’y a pas de résiliation à proprement parler puisque vous pouvez effectuer un rachat total à tout moment. Pour d’autres contrats, la Loi Hamon permet de résilier après un an d’ancienneté avec un préavis d’un mois. Plusieurs adhérents signalent des lenteurs dans le traitement des demandes de résiliation, il est donc recommandé d’envoyer sa demande en recommandé avec AR et de relancer régulièrement.

La France Mutualiste propose-t-elle une offre pour les jeunes ?

Oui, le contrat Actépargne2 Jeunes s’adresse aux moins de 29 ans avec une ouverture possible dès 70 euros et des versements programmés à partir de 20 euros par mois. C’est une porte d’entrée accessible pour découvrir l’assurance vie sans engagement massif.

Quelle est la politique d'investissement de La France Mutualiste ?

La mutuelle affiche une politique d’investissement responsable. En 2024, 59 % des investissements en obligations ont été consacrés à des obligations vertes, sociales ou liées aux ODD de l’ONU. Le fonds euros comprend un milliard d’euros d’obligations vertes et 100 % des actifs répondent à des critères environnementaux ou sociétaux. Le fonds est composé de 65 % de produits de taux, 16,88 % d’immobilier et 16,03 % d’actions.

Le rapprochement avec Malakoff Humanis change-t-il quelque chose pour les adhérents ?

L’alliance avec Malakoff Humanis vise à moderniser les outils digitaux, enrichir l’offre et rajeunir le portefeuille d’adhérents. Pour les adhérents existants, les contrats restent inchangés et l’identité mutualiste est préservée. Le principal bénéfice attendu concerne l’amélioration des services digitaux et une plus grande stabilité financière du groupe.