Si vous vous intéressez au financement professionnel, vous avez peut-être croisé le terme « Commercial Finance Association » dans vos recherches. Peut-être cherchez-vous à comprendre les mécanismes du prêt sur actifs ou de l’affacturage pour votre entreprise. Ou alors vous êtes simplement curieux de savoir quelle organisation chapeaute ce secteur aux États-Unis et ailleurs. Bonne nouvelle : vous êtes au bon endroit.

Voici tout ce qu’il faut savoir sur cette association historique qui, depuis 2019, s’appelle désormais Secured Finance Network (ou SFNet pour les intimes). On va démêler ensemble l’historique de cette organisation vieille de 80 ans, comprendre ce qui se cache derrière des termes comme « asset-based lending » et « factoring », et découvrir concrètement ce que propose ce réseau à ses milliers de membres.

Commercial Finance Association : une organisation historique devenue SFNet

De 1944 à aujourd'hui : 80 ans d'évolution

L’histoire commence en pleine Seconde Guerre mondiale, en 1944, avec la création de la National Conference of Receivable Companies. À l’époque, l’objectif était de structurer et professionnaliser un secteur émergent : le financement basé sur les créances clients. Les entreprises avaient besoin de liquidités immédiates plutôt que d’attendre des semaines ou des mois le paiement de leurs factures. Un besoin qui résonne encore aujourd’hui.

Cette organisation pionnière a ensuite pris le nom de Commercial Finance Association (CFA). Pendant des décennies, elle a accompagné le développement du secteur du financement sécurisé en Amérique du Nord, puis à l’international. Elle a vu défiler les crises économiques, les mutations technologiques, et l’évolution constante des besoins des entreprises. En 2019, elle comptait déjà près de 300 entreprises membres réparties dans 18 chapitres aux États-Unis, au Canada, au Mexique et en Europe.

Pourquoi le changement de nom en 2019

En juillet 2019, à l’occasion de son 75e anniversaire, l’association a franchi un cap symbolique en se rebaptisant Secured Finance Network, abrégé SFNet. Ce n’était pas juste un coup de peinture sur la façade. Derrière ce rebranding se cachait une vraie réflexion stratégique menée pendant 18 mois.

Plusieurs raisons expliquent ce changement. D’abord, une question de clarté : le sigle « CFA » créait une confusion permanente avec le Chartered Financial Analyst, la certification financière mondialement connue. Ensuite, l’ancien nom ne reflétait plus l’ampleur du périmètre couvert. L’association ne représente plus seulement le « commercial finance » mais tout l’écosystème du financement sécurisé : asset-based lending, affacturage, supply chain finance, leasing d’équipement, et bien d’autres segments interconnectés.

Le nouveau nom « Secured Finance Network » met l’accent sur trois dimensions essentielles. Le terme « secured » (sécurisé) rappelle que ces financements reposent sur des garanties tangibles (créances, stocks, équipements). Le mot « network » souligne la dimension communautaire : SFNet n’est pas qu’une simple association professionnelle, c’est un véritable réseau qui connecte banques, sociétés d’affacturage, fournisseurs de services et professionnels du secteur.

Richard Gumbrecht, CEO de l’organisation, l’a dit clairement lors de l’annonce : ce changement visait à rendre la marque plus pertinente pour les membres et à renforcer la direction stratégique vers un avenir international et inclusif.

Comprendre le financement sécurisé : ABL et affacturage expliqués simplement

Avant d’aller plus loin, prenons le temps de comprendre les produits financiers au cœur de l’activité de SFNet. Pas de panique : on va éviter le jargon et privilégier les exemples concrets.

L'asset-based lending (prêt sur actifs) en pratique

L’asset-based lending, souvent abrégé ABL, c’est un peu comme si votre entreprise utilisait ses biens comme garantie pour obtenir un prêt ou une ligne de crédit renouvelable. Concrètement, la banque ou l’établissement prêteur regarde la valeur de vos actifs liquides et vous prête un pourcentage de cette valeur.

Quels actifs peuvent servir de garantie ? Principalement vos créances clients (les factures que vos clients vous doivent), vos stocks (marchandises, matières premières), vos équipements (machines, véhicules), et parfois même votre immobilier professionnel. Chaque type d’actif a son propre ratio de financement. Typiquement, vous pouvez emprunter entre 75 % et 90 % de la valeur de vos créances clients, mais seulement 50 % ou moins sur les stocks ou les équipements, car ils sont plus difficiles à liquider rapidement.

Le grand avantage de l’ABL ? Votre ligne de crédit grandit avec votre activité. Plus vous facturez, plus vous avez de créances, plus vous pouvez emprunter. C’est flexible et adaptatif. Autre point important : vous restez propriétaire de vos actifs. Vous empruntez contre leur valeur, mais ils sont toujours à vous. Vous continuez à gérer vos relations clients, à encaisser les paiements, et l’intervention du prêteur reste discrète.

En revanche, l’ABL s’adresse généralement à des entreprises déjà établies, avec un certain historique financier. On parle souvent d’un chiffre d’affaires minimum d’un million de dollars et au moins six mois d’activité. Le processus d’obtention inclut une due diligence plus poussée (audits, vérifications des actifs), ce qui prend du temps et coûte quelques milliers de dollars en frais initiaux.

L'affacturage : vendre ses factures pour gagner en trésorerie

L’affacturage (ou factoring en anglais) fonctionne différemment. Ici, vous ne contractez pas un prêt : vous vendez carrément vos factures à une société d’affacturage appelée le « factor ». Imaginez que vous venez de facturer 100 000 € à un gros client qui paie à 60 jours. Plutôt que d’attendre deux mois, vous vendez cette facture au factor qui vous avance immédiatement 80 % à 90 % du montant, soit 80 000 € à 90 000 € dans la poche sous 24 à 48 heures.

Le factor devient alors propriétaire de la créance. C’est lui qui se charge de relancer le client pour obtenir le paiement. Une fois le client qui a payé les 100 000 € complets, le factor vous reverse le solde (les 10 000 € à 20 000 € restants) moins sa commission, généralement entre 1 % et 3 % de la valeur de la facture.

Pourquoi choisir l’affacturage ? Parce que c’est rapide et accessible. Contrairement à l’ABL, le factoring ne se base pas sur la solidité financière de votre entreprise mais sur celle de vos clients. Si vous travaillez avec des grandes entreprises solvables ou des administrations publiques, vous pouvez obtenir du factoring même si votre PME est toute jeune ou traverse une période difficile. La due diligence est minime et l’approbation peut tomber en quelques jours.

Le revers de la médaille ? L’affacturage coûte généralement plus cher que l’ABL (les frais s’accumulent plus vite), et ce n’est pas discret : vos clients sauront que vous utilisez un factor puisque c’est lui qui les contactera pour le règlement. Certaines entreprises préfèrent éviter de dévoiler leurs besoins de trésorerie à leurs partenaires commerciaux.

Quelle solution choisir selon votre situation

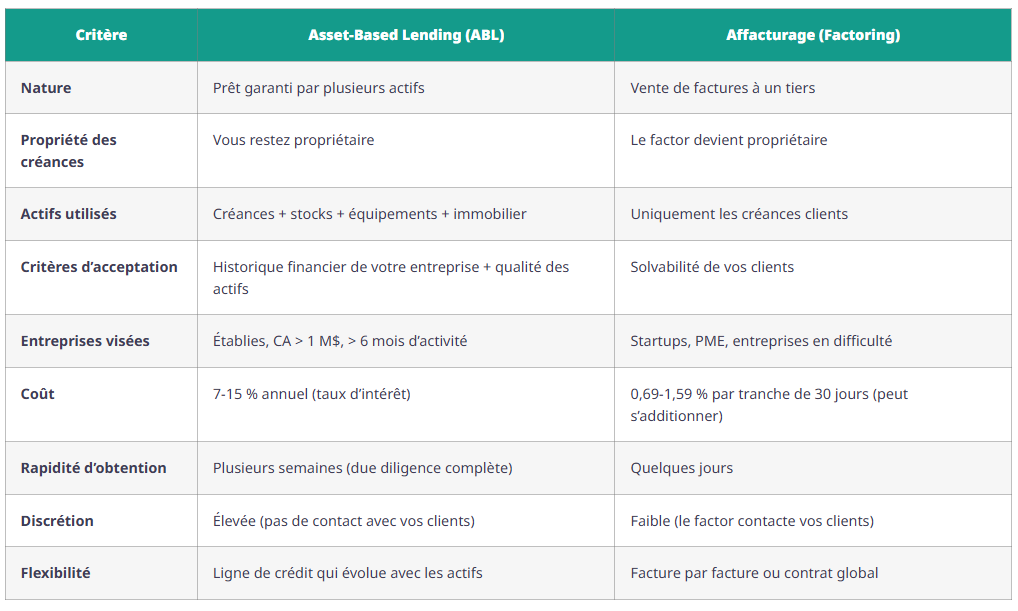

Pour y voir plus clair, voici un tableau comparatif qui résume les différences principales entre ABL et affacturage :

| Critère | Asset-Based Lending (ABL) | Affacturage (Factoring) |

|---|---|---|

| Nature | Prêt garanti par plusieurs actifs | Vente de factures à un tiers |

| Propriété des créances | Vous restez propriétaire | Le factor devient propriétaire |

| Actifs utilisés | Créances + stocks + équipements + immobilier | Uniquement les créances clients |

| Critères d’acceptation | Historique financier de votre entreprise + qualité des actifs | Solvabilité de vos clients |

| Entreprises visées | Établies, CA > 1 M$, > 6 mois d’activité | Startups, PME, entreprises en difficulté |

| Coût | 7-15 % annuel (taux d’intérêt) | 0,69-1,59 % par tranche de 30 jours (peut s’additionner) |

| Rapidité d’obtention | Plusieurs semaines (due diligence complète) | Quelques jours |

| Discrétion | Élevée (pas de contact avec vos clients) | Faible (le factor contacte vos clients) |

| Flexibilité | Ligne de crédit qui évolue avec les actifs | Facture par facture ou contrat global |

En résumé : si vous êtes une entreprise établie avec plusieurs types d’actifs et que vous cherchez un financement discret et évolutif, l’ABL sera probablement plus adapté. Si vous êtes une jeune entreprise ou que vous avez besoin de liquidités immédiatement sans passer par un long processus, l’affacturage peut être la solution.

Prenons deux exemples concrets. Sophie dirige une PME de distribution qui a 500 000 € de factures en attente de paiement. Ses clients sont de grandes enseignes fiables, mais elle a besoin de trésorerie maintenant pour honorer une commande urgente auprès de ses fournisseurs. Elle contacte un factor qui lui achète ces factures et lui verse 425 000 € (85 %) sous 48 heures. Le factor récupère ensuite les 500 000 € auprès des clients et reverse le solde moins 2,5 % de commission à Sophie.

Marc, lui, dirige une entreprise industrielle établie avec 2 M€ de créances, 800 000 € de stocks et 500 000 € d’équipements. Il négocie une ligne ABL qui lui donne accès à environ 2 M€ (80 % des créances + 50 % des stocks). Il ne paie des intérêts que sur ce qu’il utilise effectivement, et ses clients ne sont jamais au courant qu’il utilise cette ligne de crédit pour lisser sa trésorerie.

Ce que propose concrètement le Secured Finance Network

Maintenant qu’on a éclairci les bases du financement sécurisé, voyons ce que SFNet apporte concrètement à ses membres. Parce qu’au-delà du changement de nom, l’organisation offre une gamme de services qui justifie les cotisations annuelles.

Formation et certification professionnelle

Premier pilier : l’éducation. SFNet a développé le programme Secured Finance Certified Professional (SFCP), une certification reconnue dans le secteur qui valide vos compétences en financement sécurisé. Le programme couvre les fondamentaux de l’ABL, du factoring, de la due diligence, de la gestion des risques et de la conformité réglementaire.

Au-delà de la certification phare, l’association propose des formations continues adaptées à tous les niveaux : webinaires thématiques réguliers, cours à la demande accessibles en ligne, séminaires en présentiel lors des événements majeurs. Les sujets abordés vont des techniques de structuration de deals complexes aux dernières évolutions réglementaires, en passant par les technologies émergentes dans le secteur (blockchain, intelligence artificielle appliquée à la gestion du risque crédit).

Depuis 2022, SFNet a également lancé un programme de mentorat qui connecte les nouveaux venus du secteur avec des professionnels expérimentés. Un format qui permet de transmettre les bonnes pratiques de manière personnalisée et de créer des liens durables au sein de la communauté.

Événements et opportunités de networking

Le networking, c’est probablement l’une des valeurs ajoutées les plus tangibles de l’adhésion à SFNet. L’organisation orchestre tout un calendrier d’événements tout au long de l’année.

L’événement phare reste la convention annuelle qui rassemble plus de 1 000 professionnels du secteur pendant trois jours. C’est le grand rendez-vous où se croisent banquiers, factors, avocats spécialisés, auditeurs, fournisseurs de technologies, et décideurs de tous horizons. Au programme : conférences plénières avec des experts reconnus, ateliers pratiques, sessions de speed networking, et bien sûr de nombreuses opportunités informelles autour d’un café ou lors du dîner de gala.

Mais SFNet ne se limite pas à une grand-messe annuelle. L’association organise également des conférences plus ciblées comme l’International Lending Conference (focus sur les prêts internationaux), Factoring World (dédié à l’affacturage), ou encore l’Asset-Based Capital Conference. Chacune explore en profondeur un segment spécifique du financement sécurisé.

À l’échelle locale, les 18 chapitres organisent leurs propres événements : petits-déjeuners networking, after-works thématiques, visites d’entreprises. Ces formats plus intimes permettent de tisser des relations plus personnelles et de rester connecté avec les acteurs de sa région.

Ressources exclusives et données de marché

Troisième pilier majeur : l’accès à des ressources et données qu’on ne trouve nulle part ailleurs. SFNet publie The Secured Lender, un magazine bimestriel de référence dans le secteur qui analyse les tendances, partage des études de cas et donne la parole aux leaders d’opinion. Complété par TSL Express, un bulletin électronique diffusé trois fois par semaine qui résume l’actualité du secteur.

Mais les pépites, ce sont les études de marché produites par la Secured Finance Foundation (la branche recherche de SFNet). L’ABL & Factoring Survey, publiée depuis 1976, compile les données de centaines d’entreprises pour donner une photographie précise du marché : volumes financés, taux pratiqués, profils de clients, ratios de défaut. C’est la bible du secteur, utilisée par tous les acteurs pour benchmarker leurs pratiques.

Le Quarterly ABL Index suit l’évolution trimestrielle du marché de l’asset-based lending, tandis que la Market Sizing Study quantifie le poids économique global du financement sécurisé. Ces données permettent aux membres de mieux comprendre leur positionnement et d’ajuster leur stratégie.

Un porte-voix face aux régulateurs

Moins visible mais tout aussi crucial : le travail de plaidoyer mené par SFNet auprès des autorités de régulation et des décideurs politiques. Le secteur du financement sécurisé évolue dans un environnement réglementaire complexe, avec des règles qui touchent le crédit, les garanties, la protection des consommateurs, la lutte contre le blanchiment d’argent.

SFNet représente les intérêts de ses membres dans les discussions avec la Réserve fédérale américaine (Fed), l’Office of the Comptroller of the Currency (OCC), le Consumer Financial Protection Bureau (CFPB) et d’autres agences fédérales et étatiques. L’organisation commente les projets de régulation, participe aux consultations publiques, et sensibilise les législateurs aux spécificités du financement sécurisé.

Un travail de l’ombre qui peut sembler abstrait, mais qui a des impacts très concrets sur la capacité des entreprises du secteur à opérer efficacement et de manière compétitive.

Qui compose le réseau SFNet

Banques, facteurs et prestataires : un écosystème diversifié

Contrairement à ce qu’on pourrait imaginer, SFNet ne rassemble pas qu’un seul type d’acteurs. Le réseau est un véritable écosystème où cohabitent des profils très variés, tous connectés par le fil conducteur du financement sécurisé.

Vous trouvez évidemment les banques commerciales qui ont des divisions ABL ou factoring, des sociétés d’affacturage indépendantes (les pure players du factoring), des prêteurs ABL spécialisés, mais aussi toute une galaxie de prestataires de services : cabinets d’avocats experts en droit des sûretés, cabinets comptables qui auditent les collatéraux, sociétés de due diligence qui vérifient la validité des créances, fournisseurs de technologies (logiciels de gestion de portefeuille, plateformes de notation crédit), agences de recouvrement, et même des consultants en restructuration d’entreprises.

Cette diversité fait la richesse du réseau. Un banquier peut échanger avec un avocat spécialisé lors d’un événement, un factor peut découvrir une nouvelle solution technologique présentée par un fournisseur de logiciels, un consultant peut nouer des partenariats avec plusieurs prêteurs.

L’adhésion à SFNet est organisationnelle, pas individuelle. C’est votre entreprise qui devient membre, ce qui donne ensuite accès aux services pour plusieurs collaborateurs de votre structure. Les cotisations varient selon la taille et le type d’organisation, mais SFNet ne communique pas publiquement sa grille tarifaire. Il faut les contacter directement pour obtenir un devis personnalisé.

Les 18 chapitres locaux aux États-Unis et au-delà

SFNet est structuré autour de 18 chapitres géographiques qui couvrent les principales régions économiques d’Amérique du Nord et quelques zones internationales. Chaque chapitre fonctionne de manière semi-autonome, avec son propre conseil d’administration et son calendrier d’événements locaux.

Aux États-Unis, vous trouvez des chapitres dans les grandes métropoles et régions industrielles : New York (le plus ancien et le plus important), Chicago, Los Angeles, San Francisco, Atlanta, Boston, Dallas-Fort Worth, Denver, Minneapolis, Philadelphie, Pittsburgh, ou encore le Sud-Est. Chaque chapitre reflète les spécificités économiques de sa région : l’industrie automobile et manufacturière dans le Midwest, la tech et l’innovation sur la côte Ouest, les services financiers à New York.

Au-delà des frontières américaines, SFNet compte des chapitres au Canada (Toronto, Montréal), au Mexique et même un chapitre Europe basé à Londres qui rassemble les membres du Vieux Continent. Cette dimension internationale répond à la réalité d’un secteur de plus en plus globalisé, où les transactions transfrontalières sont monnaie courante.

Les chapitres locaux organisent typiquement 6 à 12 événements par an : petits-déjeuners thématiques avec un intervenant expert, cocktails networking après le travail, tables rondes sur des sujets d’actualité, visites d’entreprises clientes du financement sécurisé. C’est l’occasion parfaite pour les membres de créer des relations de proximité, d’identifier des opportunités de collaboration, et de rester informés des dynamiques locales.

Un secteur qui pèse lourd dans l'économie

On pourrait croire que le financement sécurisé est un marché de niche, une petite industrie réservée aux initiés. La réalité est tout autre. Les chiffres publiés par la Secured Finance Foundation en disent long sur l’importance économique du secteur.

En 2018, l’industrie du financement sécurisé a fourni plus de 4 000 milliards de dollars de financement à plus d’un million d’entreprises américaines. Pour mettre ces chiffres en perspective : cela représente environ 20 % du PIB américain directement ou indirectement touché par le financement sécurisé. On parle de petites, moyennes et grandes entreprises qui utilisent l’ABL ou le factoring pour financer leur croissance, gérer leur trésorerie, traverser des périodes difficiles ou saisir des opportunités.

Ces entreprises opèrent dans tous les secteurs imaginables : distribution, industrie manufacturière, transport et logistique, construction, services professionnels, santé, énergie. Le financement sécurisé n’est pas réservé aux entreprises en difficulté, contrairement à une idée reçue tenace. De nombreuses entreprises saines et profitables utilisent l’ABL comme outil stratégique de gestion financière, parce que c’est flexible et qu’ils peuvent mobiliser rapidement des capitaux sans diluer leur capital ou s’endetter sur le long terme de manière rigide.

L’impact va au-delà du simple financement. Le secteur emploie des dizaines de milliers de professionnels hautement qualifiés : analystes crédit, relationship managers, auditeurs terrain, structureurs de deals, avocats spécialisés. C’est un écosystème complet qui participe à la stabilité et à la dynamique de l’économie réelle.

Pendant la crise financière de 2008-2009, alors que les banques traditionnelles resserraient drastiquement leurs critères de crédit, le financement sécurisé a joué un rôle d’amortisseur crucial en continuant à fournir des liquidités aux entreprises. Cette résilience s’explique par la nature même de ces financements : ils reposent sur des actifs tangibles et des mécanismes de contrôle stricts qui permettent de mieux gérer le risque même en période trouble.

FAQ

Pourquoi la Commercial Finance Association a-t-elle changé de nom ?

En 2019, pour son 75e anniversaire, l’association s’est rebaptisée Secured Finance Network (SFNet) afin de mieux refléter son rôle élargi dans le financement sécurisé international et d’éviter la confusion avec le Chartered Financial Analyst (CFA). Le nouveau nom met l’accent sur la dimension « réseau » et la nature « sécurisée » des financements représentés.

Quelle est la différence entre ABL et affacturage ?

L’ABL est un prêt adossé à plusieurs actifs (créances, stocks, équipements) où l’entreprise reste propriétaire et gère elle-même le recouvrement. L’affacturage consiste à vendre ses factures à un tiers (le factor) qui en devient propriétaire et se charge du recouvrement auprès des clients. L’ABL est généralement moins cher mais requiert une entreprise plus établie, tandis que l’affacturage est plus rapide et accessible aux jeunes entreprises.

Qui peut devenir membre de SFNet ?

Les organisations du secteur du financement sécurisé peuvent adhérer : banques avec divisions ABL ou factoring, sociétés d’affacturage indépendantes, prêteurs spécialisés, cabinets juridiques, auditeurs, fournisseurs de technologies, consultants. L’adhésion est organisationnelle (c’est votre entreprise qui devient membre), pas individuelle.

Combien coûte l'adhésion à SFNet ?

Les tarifs varient selon le type et la taille de l’organisation. SFNet ne publie pas sa grille tarifaire publiquement. Il faut contacter directement l’association via son site web pour obtenir une cotisation personnalisée adaptée à votre profil.

Quel impact économique représente le financement sécurisé aux États-Unis ?

En 2018, l’industrie a fourni plus de 4 000 milliards de dollars de financement à plus d’un million d’entreprises américaines, touchant environ 20 % du PIB directement ou indirectement. C’est un secteur majeur qui irrigue tous les segments de l’économie réelle.

Quels sont les principaux événements organisés par SFNet ?

SFNet organise une convention annuelle majeure (1 000+ participants), des conférences thématiques comme l’International Lending Conference et Factoring World, des webinaires réguliers, ainsi que des événements de chapitres locaux tout au long de l’année (petits-déjeuners, after-works, tables rondes).

Existe-t-il des certifications professionnelles chez SFNet ?

Oui, SFNet propose le programme Secured Finance Certified Professional (SFCP), qui valide les compétences en financement sécurisé. L’association offre également des formations continues, des cours à la demande et un programme de mentorat lancé en 2022.