Vous songez à ouvrir un PEA au Crédit Agricole et vous vous demandez si c’est une bonne idée ? Vous n’êtes pas seul. Entre les promesses d’une grande banque historique et les tarifs parfois opaques, difficile de s’y retrouver. J’ai épluché les offres, comparé les frais avec la concurrence et analysé les retours clients pour vous donner un avis honnête et sans langue de bois. Spoiler : tout dépend de votre profil d’investisseur.

Le PEA du Crédit Agricole : entre tradition et ambition

Qu'est-ce que le PEA et pourquoi le choisir au Crédit Agricole ?

Le Plan d’Épargne en Actions reste l’un des placements préférés des Français pour investir en Bourse. L’argument massue ? Une fiscalité très avantageuse : après 5 ans de détention, vos plus-values sont exonérées d’impôt sur le revenu (seuls les prélèvements sociaux de 17,2 % restent dus). Vous pouvez y loger jusqu’à 150 000 € et investir dans des actions européennes, des ETF ou des fonds (OPCVM).

Le Crédit Agricole, première banque de proximité en Europe avec ses 39 caisses régionales, propose évidemment ce produit. L’idée de centraliser son épargne au même endroit, de bénéficier d’un conseiller en agence et d’une marque rassurante séduit encore beaucoup d’épargnants. Mais comme on va le voir, la réalité est plus nuancée.

Les deux visages du PEA CA : Initial et Intégral

Là où ça devient intéressant (et compliqué), c’est que le Crédit Agricole ne propose pas une offre de PEA, mais deux formules bien distinctes sous la bannière InvestStore : Initial et Intégral. Et croyez-moi, la différence entre les deux est gigantesque.

InvestStore Initial est l’offre de base, gratuite, sans condition. Sur le papier, c’est tentant. Dans les faits, c’est ce que tous les experts appellent poliment « une offre sans intérêt ». Les frais de transaction sont au plafond légal (0,5 % par ordre), les droits de garde s’accumulent (5 € par ligne et par an), et vous n’avez même pas accès aux ETF. Bref, autant chercher ailleurs.

InvestStore Intégral, en revanche, change totalement la donne. Les frais de transaction tombent à 0,09 % (ou 0,99 € minimum pour les petits ordres), les droits de garde disparaissent, et vous accédez à une palette de 142 ETF dont deux ETF Monde. Seulement voilà : cette offre est gratuite uniquement si vous passez au moins 24 ordres par an (parfois 12 selon votre caisse régionale). Sinon, comptez entre 96 € et 104,50 € d’abonnement annuel.

Vous voyez déjà où je veux en venir : tout va dépendre de votre rythme d’investissement.

Décryptage des frais : là où ça se complique

L'offre InvestStore Initial : à fuir selon les experts

Soyons clairs : tous les comparatifs que j’ai consultés déconseillent formellement cette offre. Pourquoi un tel unanimité ? Les chiffres parlent d’eux-mêmes. Imaginez que vous ayez un PEA avec 10 lignes de titres (une moyenne assez courante) et une valorisation de 19 000 € (le solde moyen des PEA en France).

Avec InvestStore Initial, vous paierez 50 € par an rien qu’en droits de garde (5 € × 10 lignes). Ajoutez à cela 0,5 % de frais à chaque ordre, ce qui représente 5 € pour un investissement mensuel de 1000 €, soit 60 € sur l’année. On arrive déjà à 110 € de frais annuels avant même de parler des autres coûts.

Et le pire ? Si vous voulez investir dans un OPCVM qui n’est pas « maison » Crédit Agricole, vous vous prenez 41,80 € de frais supplémentaires par fonds. C’est tout simplement rédhibitoire.

L'offre InvestStore Intégral : attractive sous conditions

Changement de décor complet avec Intégral. Sur le même profil (10 lignes, investissements réguliers), si vous passez 24 ordres dans l’année, vous ne paierez ni abonnement ni droits de garde. Les frais de courtage descendent à 0,09 %, soit parmi les plus bas du marché pour une banque traditionnelle.

Prenons un exemple concret que j’applique moi-même : vous investissez 200 € chaque mois sur deux supports différents (disons un ETF Monde et un ETF Europe). Cela fait 24 ordres par an. Avec Intégral, vous êtes pile dans les clous : abonnement gratuit et frais de courtage de 0,99 € par ordre (car vos ordres sont inférieurs à 1100 €), soit 23,76 € sur l’année. C’est honnête.

Mais attention, cette attractivité disparaît vite si vous ne respectez pas les conditions. Si vous ne faites que 12 ordres dans l’année, vous paierez l’abonnement (96 € minimum selon les caisses) PLUS les droits de garde qui reviennent. On passe rapidement à plus de 150 € de frais annuels pour un portefeuille moyen.

Le millefeuille de frais cachés

Là où le Crédit Agricole se rattrape (et c’est le reproche principal qu’on lui fait), c’est sur toute une série de frais « annexes » qui peuvent vite alourdir la note.

Le premier piège, ce sont les frais sur OPCVM externes : 41,80 € par fonds si vous voulez sortir de la gamme Amundi ou Crédit Agricole. Dans un univers où les courtiers en ligne comme Bourse Direct proposent un accès libre à tous les fonds sans surcoût, c’est difficilement justifiable. Concrètement, si vous voulez construire un portefeuille diversifié avec des fonds d’autres émetteurs, vous allez payer très cher cette liberté.

Le deuxième point d’attention concerne les actions étrangères : même avec Intégral, les frais de courtage sur les places étrangères restent à 0,5 % (avec un minimum de 20 €). Si vous voulez acheter des titres américains ou asiatiques, mieux vaut passer par un compte-titres ordinaire chez un courtier spécialisé.

Enfin, sachez que les tarifs peuvent varier légèrement selon votre caisse régionale. Les 39 caisses du Crédit Agricole disposent d’une certaine autonomie tarifaire, ce qui ajoute une couche de complexité. Avant de vous engager, demandez bien à votre conseiller le détail exact des frais applicables dans votre région.

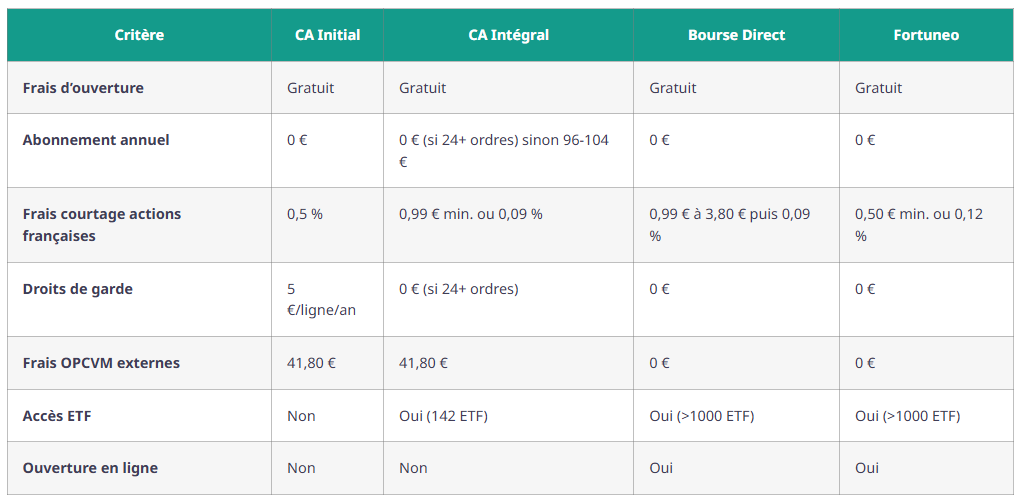

Comparatif chiffré avec la concurrence

Pour mieux situer l’offre du Crédit Agricole, j’ai comparé ses deux formules avec les références du marché : Bourse Direct (référence prix) et Fortuneo (bon équilibre service/prix).

| Critère | CA Initial | CA Intégral | Bourse Direct | Fortuneo |

|---|---|---|---|---|

| Frais d’ouverture | Gratuit | Gratuit | Gratuit | Gratuit |

| Abonnement annuel | 0 € | 0 € (si 24+ ordres) sinon 96-104 € | 0 € | 0 € |

| Frais courtage actions françaises | 0,5 % | 0,99 € min. ou 0,09 % | 0,99 € à 3,80 € puis 0,09 % | 0,50 € min. ou 0,12 % |

| Droits de garde | 5 €/ligne/an | 0 € (si 24+ ordres) | 0 € | 0 € |

| Frais OPCVM externes | 41,80 € | 41,80 € | 0 € | 0 € |

| Accès ETF | Non | Oui (142 ETF) | Oui (>1000 ETF) | Oui (>1000 ETF) |

| Ouverture en ligne | Non | Non | Oui | Oui |

Ce tableau révèle clairement la stratégie du Crédit Agricole : être compétitif sur les frais de courtage avec Intégral (comparable à Bourse Direct) mais se rattraper sur l’écosystème fermé (OPCVM externes taxés, abonnement conditionnel). Bourse Direct et Fortuneo jouent la carte de la transparence totale : pas de conditions, pas de frais cachés, architecture ouverte.

Notre verdict : pour qui ce PEA est-il fait ?

Investisseurs actifs : un bon plan si vous respectez les règles

Si vous cochez ces cases, le PEA Crédit Agricole Intégral peut avoir du sens pour vous :

Vous investissez régulièrement : au moins deux fois par mois (DCA mensuel sur 2 supports), ce qui vous garantit les 24 ordres annuels et donc la gratuité de l’offre Intégral. Vous êtes à l’aise avec l’univers Amundi et Crédit Agricole et n’avez pas besoin d’aller chercher des fonds exotiques ailleurs. Vous appréciez d’avoir tous vos comptes au même endroit, avec un conseiller physique joignable si besoin (même si les retours sur la qualité du conseil sont mitigés, on y reviendra).

Dans ce cas précis, les frais de courtage à 0,09 % sans droits de garde sont effectivement parmi les meilleurs du marché pour une banque traditionnelle. Vous profitez du confort d’une grande enseigne sans exploser votre budget.

L’astuce que je partage souvent : si vous êtes limite sur les 24 ordres, vous pouvez fractionner vos investissements. Plutôt que d’investir 400 € en une fois sur un ETF, faites deux ordres de 200 €. Oui, vous paierez deux fois 0,99 € au lieu d’une, mais vous sécurisez votre condition d’exemption d’abonnement, ce qui fait économiser 96 € dans l’année. Le calcul est vite fait.

Investisseurs passifs : passez votre chemin

En revanche, si votre stratégie d’investissement ressemble à ça, fuyez le Crédit Agricole.

Vous voulez mettre en place un investissement automatique mensuel sur un ou deux ETF et ne plus y toucher pendant des années. Vous faites moins de 24 ordres par an. Vous souhaitez avoir accès au maximum de supports (fonds internationaux, ETF spécialisés, thématiques) pour construire un portefeuille vraiment diversifié.

Dans ce profil « buy and hold » classique, vous allez droit dans le mur avec le Crédit Agricole. Soit vous prenez Initial et vous payez une fortune en frais, soit vous prenez Intégral sans atteindre les 24 ordres et vous payez l’abonnement PLUS des droits de garde qui reviennent. Autant dire que votre rentabilité va sérieusement en prendre un coup.

Pire encore : si vous voulez diversifier votre portefeuille avec des fonds de gestion externe (par exemple des fonds Vanguard ou BlackRock), les 41,80 € par fonds vont rapidement rendre l’opération non rentable sur de petits montants. Pour quelqu’un qui investit 200 € par mois, payer 41,80 € de frais de souscription représente plus de 20 % du montant investi. C’est tout simplement aberrant.

Les alternatives plus transparentes

Autant d’écueils qu’on aimerait éviter, d’où l’intérêt de regarder ce qui se fait ailleurs. Trois acteurs sortent clairement du lot pour un profil passif ou diversifié.

Bourse Direct reste la référence prix : mêmes frais de courtage que le CA Intégral (0,09 %), mais sans aucune condition, sans frais cachés et avec un accès libre à plus de 1000 ETF et tous les OPCVM du marché. L’interface est un peu austère, mais l’efficacité est au rendez-vous.

Fortuneo propose un excellent compromis : frais légèrement supérieurs (0,12 % au lieu de 0,09 %) mais interface moderne, application mobile réactive, et là encore aucun frais de garde ni condition. Idéal si vous voulez un acteur digital avec un vrai service client.

Trade Republic, le petit nouveau, joue la carte de la modernité avec zéro frais de garde, zéro abonnement, et 1 € par ordre quel que soit le montant. Pour les investisseurs qui font de petits versements réguliers, c’est particulièrement intéressant. L’interface est très épurée, pensée mobile-first, mais l’offre de supports est moins large que chez les deux précédents.

Ce que disent vraiment les clients du PEA Crédit Agricole

Les points qui fâchent

J’ai passé du temps à lire les avis clients sur différentes plateformes et forums, et le constat est assez sévère. Trois critiques reviennent en boucle.

Le manque de réactivité et de conseil arrive en tête. Plusieurs témoignages évoquent des conseillers peu formés sur les produits boursiers, qui peinent à répondre dès que les questions deviennent un peu techniques. Un internaute raconte avoir voulu ouvrir un PEA-PME et que son conseiller ne savait même pas ce que c’était. D’autres mentionnent des recommandations d’investissement discutables, comme le fait d’encourager un gros versement unique plutôt qu’un DCA étalé (alors que la seconde option est moins risquée et permet de lisser les points d’entrée).

La lenteur des transferts est le second point noir majeur. Plusieurs retours font état de délais de deux à quatre mois pour transférer un PEA vers un autre établissement. C’est très long, même si légalement la banque a le droit de prendre son temps. Certains y voient une stratégie pour décourager les départs. En comparaison, Fortuneo ou Bourse Direct bouclent généralement un transfert entrant en 3 à 6 semaines.

Enfin, la complexité et le manque de transparence tarifaire agacent beaucoup d’épargnants. Entre les deux offres, les conditions variables selon les caisses, les frais cachés sur les OPCVM externes, difficile de s’y retrouver. Plusieurs personnes disent avoir découvert des frais inattendus en cours de route et avoir eu l’impression de s’être fait piéger.

Les quelques atouts reconnus

Pour être honnête, ce n’est pas non plus la catastrophe absolue. Quelques points positifs émergent des retours clients.

Le réseau d’agences reste un vrai atout pour ceux qui aiment avoir un interlocuteur physique. Même si le conseil n’est pas toujours à la hauteur, pouvoir pousser la porte d’une agence pour régler un problème rassure certains épargnants, notamment les moins à l’aise avec le digital.

L’interface InvestStore et l’application CA Bourse sont jugées correctes, voire bonnes pour une banque traditionnelle. L’expérience utilisateur n’est pas au niveau d’un Trade Republic ou d’un Boursorama, mais elle fait le job. Passage d’ordres fluide, suivi du portefeuille clair, accès aux recherches Kepler Cheuvreux (filiale conseil du groupe) : c’est fonctionnel.

Enfin, pour les investisseurs actifs qui respectent les règles du jeu (24+ ordres dans l’écosystème CA), l’offre Intégral tient ses promesses : des frais parmi les plus bas du marché, pas de mauvaise surprise, et la stabilité d’une grande banque historique.

Ouvrir, gérer ou quitter son PEA au Crédit Agricole

Comment ouvrir un PEA (et pourquoi ce n'est pas en ligne)

Contrairement à Fortuneo, Bourse Direct ou Trade Republic qui permettent d’ouvrir un PEA en 10 minutes depuis son canapé, le Crédit Agricole impose de passer par un conseiller. Soit vous prenez rendez-vous en agence, soit vous appelez votre conseiller si vous êtes déjà client.

Cette contrainte s’explique par le modèle de la banque : on veut vous faire rencontrer un humain, créer du lien, potentiellement vous vendre d’autres produits. Pour certains, c’est rassurant. Pour d’autres (dont je fais partie), c’est une perte de temps. Vous devrez prévoir une bonne heure pour le rendez-vous, écouter le pitch commercial, poser vos questions, et signer les documents. La signature peut ensuite se faire en ligne via un portail sécurisé.

Le versement initial est de 15 € minimum, ce qui est standard. Vous recevrez ensuite vos identifiants pour accéder à InvestStore et pourrez commencer à investir.

Mon conseil : si vous ouvrez ce PEA, clarifiez bien dès le départ avec votre conseiller si vous êtes sur Initial ou Intégral, et demandez par écrit (mail) le détail de tous les frais applicables dans votre caisse régionale. Cela vous évitera les mauvaises surprises.

Transférer son PEA : frais, délais et pièges

Si vous avez déjà un PEA ailleurs et que vous envisagez de le transférer au Crédit Agricole (ou l’inverse), voici ce qu’il faut savoir.

Le transfert permet de conserver l’antériorité fiscale de votre PEA. C’est crucial : si vous avez ouvert votre PEA il y a 6 ans, vous bénéficiez déjà de l’exonération d’impôt sur les plus-values. Si vous le clôturez pour en rouvrir un ailleurs, vous repartez de zéro et devrez attendre 5 nouvelles années. Le transfert évite ça.

Le Crédit Agricole facture 15 € par ligne de titre pour un transfert sortant, avec un plafond de 150 €. Si vous avez 15 lignes, vous paierez donc 150 €. C’est dans la moyenne du marché. En revanche, contrairement à certains courtiers en ligne (Bourse Direct, Fortuneo), le Crédit Agricole ne prend PAS en charge les frais de transfert entrant. Si vous venez d’ailleurs, vous devrez payer les frais de sortie de votre ancienne banque.

Les délais sont le vrai problème. Comptez en moyenne 60 à 90 jours pour un transfert complet, avec des pics à 4 mois selon les témoignages. Pendant ce temps, votre argent est bloqué, vous ne pouvez ni investir ni retirer. C’est frustrant, surtout en période de forte volatilité des marchés où vous pourriez vouloir saisir des opportunités.

Clôturer sans perdre son avantage fiscal

Si vous en avez marre de votre PEA Crédit Agricole et que vous voulez partir, deux options s’offrent à vous.

La clôture pure et simple : vous demandez à retirer tous vos fonds. Si votre PEA a moins de 5 ans, il sera automatiquement clôturé et vous perdrez l’avantage fiscal (les plus-values seront imposées à 30 %). Si votre PEA a plus de 5 ans, vous pouvez retirer tout ou partie sans clôture automatique, mais si vous voulez vraiment fermer le compte, il faut en faire la demande explicite par courrier recommandé.

Le transfert vers un autre établissement : c’est la solution que je recommande si votre PEA a déjà quelques années. Vous conservez l’antériorité, vous changez juste d’hébergeur. La démarche est simple : vous faites la demande auprès du nouvel établissement (par exemple Bourse Direct), et c’est lui qui gère toutes les formalités avec le Crédit Agricole. Vous n’avez rien à faire, si ce n’est patienter.

Attention : si vous transférez, assurez-vous que le nouvel établissement prend bien en charge vos frais de sortie (150 € max). La plupart des courtiers en ligne le font pour attirer les clients, mais vérifiez avant de lancer la procédure.

FAQ : Vos questions sur le PEA Crédit Agricole

Le PEA Crédit Agricole est-il recommandé ?

Cela dépend entièrement de votre profil. Si vous êtes un investisseur actif qui passe au moins 24 ordres par an et reste dans l’univers Amundi/Crédit Agricole, l’offre InvestStore Intégral est compétitive avec des frais de courtage à 0,09 % et zéro droits de garde. En revanche, si vous êtes investisseur passif ou souhaitez diversifier avec des fonds externes, préférez Bourse Direct ou Fortuneo qui offrent plus de transparence et de liberté sans conditions.

Quelle est la différence entre InvestStore Initial et Intégral ?

InvestStore Initial est gratuit mais avec des frais très élevés : 0,5 % par ordre de Bourse, 5 € par ligne et par an de droits de garde, 41,80 € par OPCVM externe, et pas d’accès aux ETF. InvestStore Intégral propose des frais de courtage compétitifs (0,09 %), pas de droits de garde et accès à 142 ETF, mais coûte 96 € par an si vous ne passez pas au moins 24 ordres dans l’année.

Combien coûte vraiment le PEA Crédit Agricole ?

Avec InvestStore Intégral et si vous respectez la condition des 24 ordres annuels : 0,99 € par ordre pour les montants inférieurs à 1100 €, ou 0,09 % au-delà, sans droits de garde ni abonnement. Sur un investissement mensuel de 200 € réparti sur 2 supports, comptez environ 24 € de frais par an. Avec InvestStore Initial, les frais grimpent rapidement à plus de 100 € par an entre courtage et droits de garde.

Peut-on ouvrir un PEA Crédit Agricole en ligne ?

Non, impossible. Vous devez obligatoirement passer par un conseiller, soit en prenant rendez-vous en agence, soit par téléphone. La signature des documents peut ensuite se faire en ligne, mais l’ouverture initiale nécessite un échange humain. C’est une contrainte comparée aux courtiers en ligne qui permettent une ouverture 100 % digitale en quelques minutes.

Combien de temps prend un transfert de PEA vers ou depuis le Crédit Agricole ?

Comptez entre 2 et 4 mois en moyenne selon les retours clients, ce qui est long comparé aux standards du marché. Le Crédit Agricole facture 15 € par ligne de titre pour un transfert sortant (plafonné à 150 €). Si vous transférez votre PEA vers un courtier en ligne, vérifiez qu’il prend bien en charge ces frais de sortie, ce que font généralement Bourse Direct, Fortuneo et d’autres acteurs pour attirer de nouveaux clients.

Quels ETF sont disponibles sur le PEA Crédit Agricole ?

Avec l’offre InvestStore Intégral uniquement, vous avez accès à 142 ETF éligibles au PEA, dont deux ETF Monde particulièrement intéressants pour diversifier : le Lyxor PEA Monde (MSCI World) et l’Amundi MSCI World ETF. L’offre Initial ne donne pas accès aux ETF. C’est correct mais nettement moins fourni que chez Bourse Direct ou Fortuneo qui proposent plus de 1000 ETF.

Le service client du Crédit Agricole est-il réactif pour le PEA ?

Les avis clients sont majoritairement négatifs sur ce point. Les reproches principaux concernent le manque de conseil technique (conseillers peu formés sur les produits boursiers), la lenteur des procédures administratives (notamment pour les transferts), et des difficultés à obtenir des réponses claires sur les questions pointues. Le réseau d’agences reste néanmoins un atout pour ceux qui préfèrent un interlocuteur physique.

Vaut-il mieux choisir Bourse Direct ou le Crédit Agricole pour un PEA ?

Bourse Direct est plus transparent et sans conditions : vous bénéficiez des mêmes frais de courtage compétitifs (0,09 %), mais sans aucun piège, sans abonnement conditionnel, sans frais sur OPCVM externes, et avec un accès à plus de 1000 ETF et fonds. Le Crédit Agricole Intégral peut convenir si vous êtes déjà client CA, que vous faites 24+ ordres par an et restez dans leur écosystème. Sinon, Bourse Direct l’emporte largement en termes de simplicité et de rapport qualité-prix.